3000円投資生活を経て

ズボラO型、お金を増やすことに急に目覚める。

とうとう、動きましたワタクシ。

定期預金の利息の良い銀行を探すのもバカバカしくなり、『ロボットアドバイザー』も『iDeCo』も、ずーっと気になっていました。

「3000円投資生活」を始める前は元本割れするリスクがとても怖かったけれど、投資は長い目で見るんだ、何年物の長期スパンで見るんだ、という思考回路に、自分が慣れてきたというのもあります。

でも、そこはO型。ぼんやりと考えながらも、ダダーッと調べてやる気になり、「よし、キャンペーンで得する時に申し込もう!」なあんて思って徐々に忘れて面倒になって放置。そんな日々が続いていました。

とは言え、O型は目覚めると素早い。

急に、「新年になる!冬の賞与もある!また定期預金か???」と思ったが吉日。ちょうど、「3000円投資生活」でSBI証券に口座を持っていたので、

・つみたてNISA

・iDeCo

・THEOテオ

・Wealth Naviウェルスナビ

この4つ全て、2018年1月までに開始する(一部、手続きが間に合わず申し込みだけ)ことにしました。

つみたてNISAで投資のほうが得?

証券会社に口座を持っていると、全てネットで手続きできて本当に楽〜。

つみたてNISAは、「3000円投資生活」をする中で、あれ、これって「つみたてNISA」でやれば良くない?世界経済インデックスファンド、できるじゃん!と思った途端に、WEBで口座開設の申請をして書類を取り寄せました。書類は2日で手元に届き、本人確認書類を同封して翌日には返送。1月中にスタートできると良いのですが。

制度としては・・・

・20年間継続できる

・投資したお金には税金がかかるが、利益として得たお金には税金かからず

・積立金額の上限は1年で40万

・途中でやめられる

iDeCoを始めるのに何を渋っていたかというと、途中でやめられないこと&60歳まで引き出せないこと。この問題を「つみたてNISA」は取っ払ってくれました。

ある方のブログのシュミレーションでは、月1万を積み立てていくと、運用年数20年、総投資金額240万、平均評価額572万(332万の利益)、となっていました。ムフ。

※もちろん、リスクはありますよ。

未婚で1人っ子。迷っていたiDeCo。

iDeCoは、夏にWEB申請して書類を取り寄せて放置していました。これを1月に会社とSBIに申請するけど、申込殺到で開始までに時間がかかるらしく、これはおそらく春頃にスタートかなと。

制度としては・・・

・60歳まで継続できる

・拠出金にも、利益として得たお金にも税金かからず

・中止はできるが解約できず、口座保管料を払い続ける必要がある。

・定期預金タイプか投資タイプ(リスクあり)か自分で決められる。投資の配分は自分で決める。

前から、絶対にやったほうがいいんだ、と思っていたのですよね。。。だって私の場合、月々23000円を拠出すると、年間55200円の節税になる。でも、現在未婚の私。頭では理解していても、何か悔しいって、もし私が死んで、両親ももうこの世を去っていたら、私のお金は~~~最高に中の悪い、父の姉の娘=いとこに行ってしまうこと。

でも、それより年間の節税金額を取って妥協するか。いざ死ぬってなったら、いとこに渡るお金=死後の処理金として残すことになるんだからいいか、なんて、悲しくも思い始めた訳です。

THEOに尻込みしたものの

THEOテオはちょうど今SBI証券でキャンペーンをしていて、私の場合は1000円もらえるので申し込むことにしました。ウェルスナビより後発で、実績もまだまだで、「お金のデザイン」なんて変な名前のベンチャー企業!?ずっと迷ってた。投資先はウェルスナビより種類が多い。でも自動税金最適化機能がないのかあ、なんて、始めてもないのに利益も出てないのにクヨクヨ思う。

いいんだいいんだ。とにかく始めることが大切。やってみてしばらく様子見て、嫌だ、と思ったらやめればいい。

制度としては・・・

・最低総資金額 10万円

・毎月の積立金額 1万円以上

・手数料 預かり資産の評価額に対し、1%

・投資対象 海外のETF

・自動税金最適化機能なし

・中止、再開、解約OK

THEOのHP無料診断はコチラからからどうぞ。シュミレーションできます。

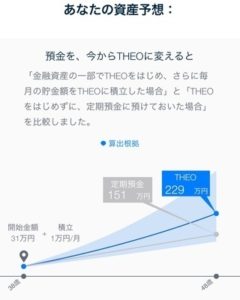

私のシュミレーションはこんな感じでした。

毎月1万円を10年間、同額を定期預金に預けたのとでは78万も違いが(もちろん、テオは投資だからリスクあり)。

ウェルスナビかテオ、迷う前にiDeCo

ウェルスナビをやるくらいなら、その前にiDeCoを始めなさいよ自分!それにウェルスナビにするかテオにするか、ちゃんと見極めなさいよ自分!と思っていて、なかなかに腰が重たかった。気が向いたら情報収集してじっくり考えてると、いつまでたっても踏ん切りがつかない。

でもこれも、いいんだいいんだ。とにかくやってみてしばらく様子見て、嫌だ、と思ったらやめればいい。やってみなくちゃ、何も始まらないじゃないの!マイナスが出ちゃったら、ながーく待てばいいのよ、いずれ上がるのを。というO型の大雑把が目覚めました。

制度としては・・・

・最低投資金額 30万円(キャンペーンでたまに10万円になる)

・毎月の積立金額 1万円以上

・手数料 預かり資産の評価額に対し、1%

・投資対象 米国上場ETF

・自動税金最適化機能あり

配当やリバランスから生じる税負担が一定額を超えた場合、含み損を実現させることにより自動的に繰り延べる。らしい。・・・良くわかってませんが。

・中止、再開、解約OK

ウェルスナビのHP無料診断はコチラからどうぞ。シュミレーションできます。

私のシュミレーションはこんな感じでした。

毎月1万円を30年継続するとして、440万が70%の確率で570万になる、というわけです。こちらも投資なので元本保証はありませんが。

とにかく始めることが大切!

いずれにしても、何にせよ、銀行の普通預金に半端な額の余剰資金を入れておくよりも、定期預金に入れておくよりも、お金を増やせるんじゃないかと思います。極端に、まーったく目覚めないちょーズボラで、世界大恐慌になっても投資にお金をまわしてたの忘れてたわ、みたいな人間でなければ、賢く利益を出していけるのではないかと。

更に、基本はほったらかしで良いので、常々世界のマーケットや株価をチェックする必要もありません。とにかく、色々考えこまないで始めることが大切。定期預金の金利は低い。マイナスが出ても、長い目で見れば回復する時も来るであろうからメンタルも保てる。

アラフォーにもなると、老後のことを考えます。両親の今後を考えます。仕事だって、いつまで働けるかわからない。いつ何時、AIに仕事を奪われるかもしれませんしね。そんな時、パートナーがいたら心強いのかもしれない。いや、居ても冷め切ってたら余計につらいだけかもしれない。にしても、現状の私は、1人でなんとか頑張るしかない。だから、やってみることにしました!

・・・しかし、始めた途端に市場に異変がっ。